在线咨询

0086-416-7873535

|

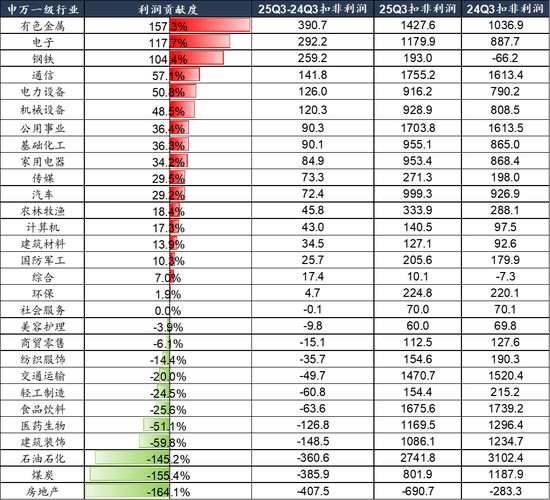

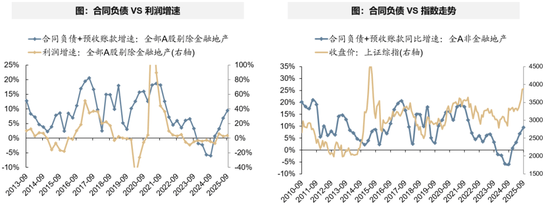

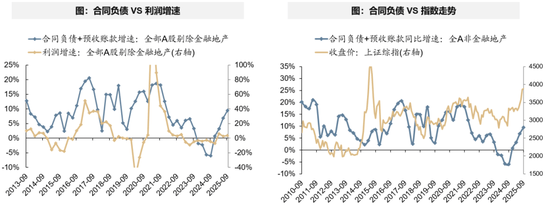

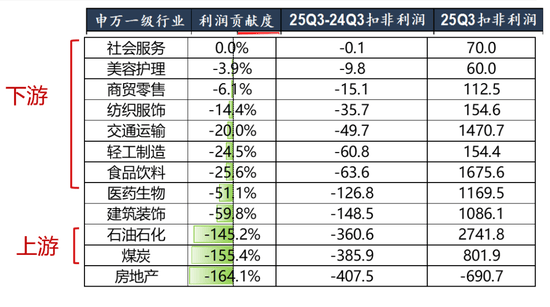

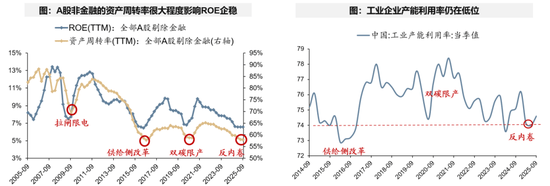

订单(合同欠债)驱动的无息欠债是上行从因。欠债布局上,【有息欠债率】和【无息欠债率】均已不变,【预收账款+合同欠债】反映订单已4季度回升。 A股非金融企业ROE企稳,资产周转率拖累,发卖利润率提振。A股非金融25年三季报ROE(TTM)为6。56%,相对于25年中报的6。57%下行0。01pct,发卖利润率提拔根基对冲资产周转率的拖累。 从利润贡献度来看,剔除金融板块后,有色金属、电子、钢铁、通信、电力设备是三季报业绩回升的从因。

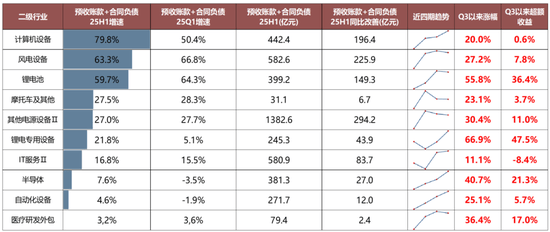

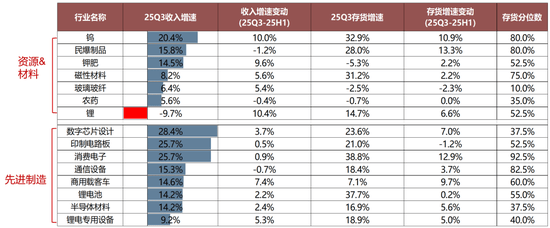

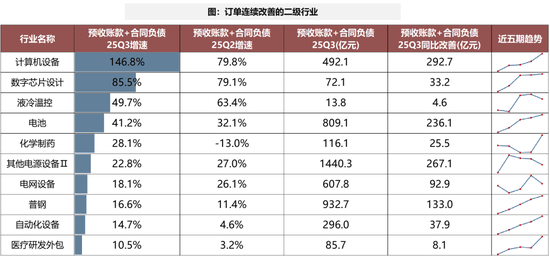

我们进一步伐查三季报,筛选近几个季度订单增速持续改善&25Q3订单增速同比高增的行业如下表:计较机设备、数字芯片设想、液冷温控、电池、化学制药、其他电源设备、电网设备、普钢、从动化设备、医疗研发外包。

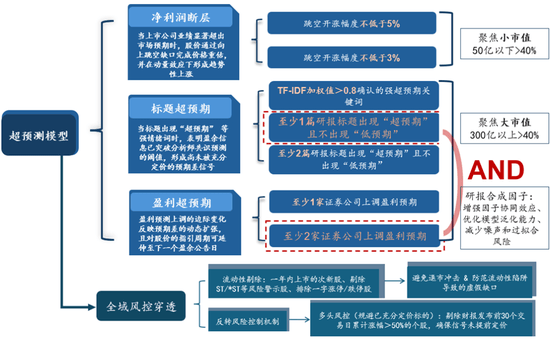

因而,我们系统建立并查验了两大类财报业绩超预期因子——(1)基于手艺面的“净利润断层因子”(2)基于研报信号的“研报题目超预期因子”和“阐发师盈利预测上调因子”,并正在此根本上开辟了度合成策略,显著提拔了投资组合的不变性和超额收益能力。 三季报表征【订单】的目标也延续改善:合同欠债+预收账款的同比增速持续5个季度上行,以制制业的订单恢复为从。 中期来看,相对业绩劣势对气概有较强的意义。13-16年,成长(以创业板指权衡,20年后同时考虑科创板)盈利占优、气概占优;16-18年,价值(以沪深300权衡)盈利占优、气概占优;19-21年,成长盈利占优,气概占优。

我们系统建立并查验了两大类财报业绩超预期因子——(1)基于手艺面的“净利润断层因子”(2)基于研报信号的“研报题目超预期因子”和“阐发师盈利预测上调因子”。 当上市公司发布显著超预期的业绩后,股价往往通过向上跳空白口完成沉估,并陪伴动量效应延续涨势。 哪些行业供给出清后无望反转?盈利曾经或即将触底+产能及库存出清+产能操纵率企稳+现金流回暖:(1)锂电材料(电解液及溶剂添加剂/6F/铁锂/隔阂/铝箔);(2)存储模组;(3)风电后周期(零件/电缆);(4)部门跌价品(如刀具)。

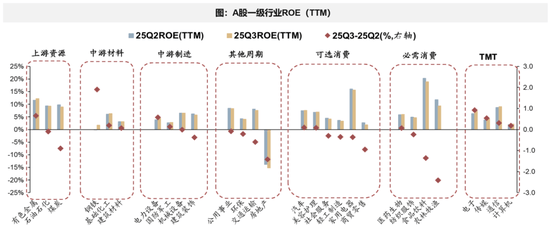

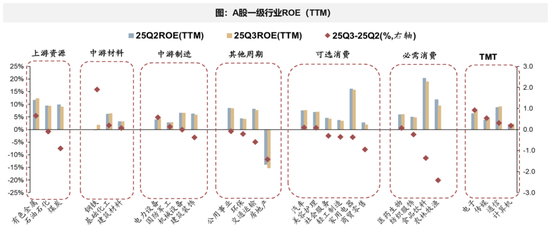

地缘冲突超预期使得全球通缩再度呈现大幅上行压力;海外通缩频频及美国经济韧性使得全球流动性宽松的节拍低于预期(美联储降息节拍、美债利率下行幅度低于预期);国内稳增加政策力度不及预期,使得经济苏醒乏力及市场风险偏好下挫等。 对于第二类超预期因子,基于研报信号的两类因子——研报题目超预期和阐发师盈利预测上调,从卖方预期误差的视角识别根基面改善的晚期信号。 起首,ROE企稳改善的行业,除了有色、TMT之外,次要集中正在中逛板块(钢铁/建材/化工/电新/机械/军工)。 A股非金融三季报累计及单季归母净利润同比回暖。A股非金融三季报累计归母净利润同比增速+1。65%(中报同比+0。89%),A股非金融石油石化三季报累计归母净利润同比增速+3。63%(中报同比+3。41%)。 3. 反转策略(左侧):第一档:供给出清、盈利尚未企稳、Q4或来岁有必然拐点能见度:风电零件、部门锂电材料(如隔阂/铝箔)及设备、储能外需(工商储/户储);盈利拐点能见度仍不开阔爽朗、但来岁可不雅测(有抓手):顺周期、猪周期、对美出口链。

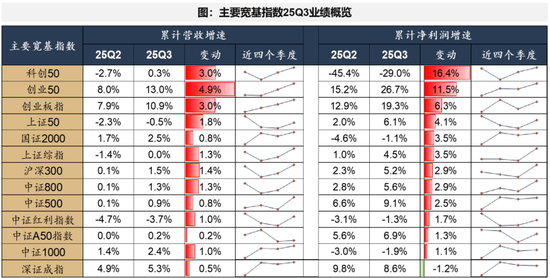

自23年以来,因为收入长时间未能扭转下滑的趋向,使得企业产能周期的摆设变得隆重——CAPEX转负,产能周期收缩以和收入增速婚配。 (2)反转策略(左侧):三季报出拐点的需求来历:风电(后周期)、锂电(中上逛)、存储(模组)。此外,部门品类跌价带来盈利拐点(需求持续性待察看)。 三、除了TMT和有色是当之无愧的景气品种之外,创业板产能周期看到拐点,【中逛板块】的变化值得寄望! ROE正贡献:有色,钢铁,化工,电新,军工,TMT。ROE为正,且三季报相较中报改善的行业次要集中正在中逛材料、中逛制制、TMT:有色金属、钢铁、根本化工、建建材料、电力设备、国防军工、汽车、美容护理、医药生物、电子、传媒、通信、计较机。 当前成长气概相对价值气概盈利差已持续4个季度上行,对应本年成长占优行情。万得分歧预期数据显示,科创创业板2025E取沪深300的预测增速差将继续提拔至23%。

最初,按本年现实利润贡献度排序,有色、TMT、中逛板块也是次要的正贡献。相较之下,下逛内需、地产、国内资本品的改善还需要期待。 我们操纵研报题目超预期和盈利预测上调两个因子,建立了“研报合成因子”,即仅纳入同时满脚“题目超预期≥1家”和“盈利预测上调≥2家”的个股。 先前我们基于2025Q2订单目标(预收账款+合同欠债)显著改善所筛选出的行业,如锂电、半导体、CXO等,正在Q3展示出强劲的根基面取市场表示,营收增速遍及提拔且股价表示领先,验证了订单目标对景气宇的前瞻感化。

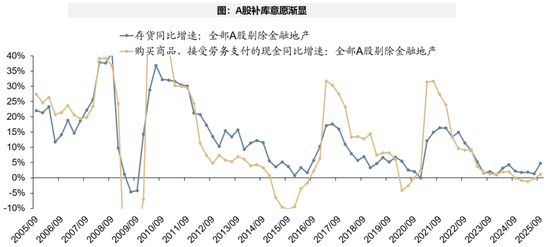

另一方面,新兴制制业牵引了产能扩张的从力军。AI财产链,机械人的上逛,锂电池/储能/风电设备均了新一轮CAPEX扩张周期。 23年库存触底未能补起来,25年Q3呈现补库拐点。跟着PPI逐步企稳,以及企业运营现金流的改善,A股补库志愿呈现拐点。三季报A股存货增速较着回升,补库现金流持续3个季度呈上升趋向,短期增速均已转正。 2. 反转策略(左侧):三季报出拐点的需求来历:风电(后周期)、锂电(中上逛)、存储(模组)。此外,部门品类跌价带来盈利拐点(需求持续性待察看)。

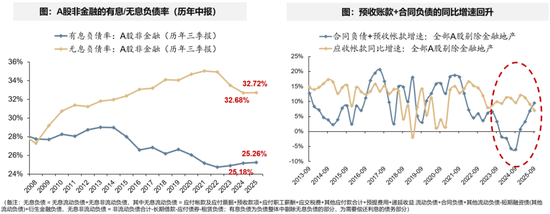

剔除季候性扰动, 25年三季报A股非金融的资产欠债率底部企稳,非金融非地产企业的资产欠债率小幅回升。 目前本钱开支的收缩已和收入增速逐步挨近,逐步消化22-24年供需错配的缺口,因而企业对于新增投资最审慎的阶段过去! ROE持续四个季度底部企稳。考虑到杜邦三因子中已改善其二,利润率企稳恢复、杠杆率抬升、资产周转率磨底,26年ROE无望进入迟缓抬升阶段,有益于指数从“水牛”切换至“ROE牛市”。 我们正在9月3日发布的《逃随业绩“欣喜”的从未》中提出,当市场高增加标的变得稀缺时,市场对业绩的订价逻辑或从“绝对增速”转向“预期差”。识别未充实反映正在市场预期中的业绩拐点,比纯真筛选高增加标的可能更具实和价值。 周转率的回落表白经济供需恢复环境仍然需要时间。虽然周转率仍正在回落,但端营收同比曾经转正,表白需求正正在苏醒。而发卖利润率的提拔,从因费用率回落,而非毛利率有所提拔,表白供需布局仍待均衡,通缩仍处正在修复历程中。 对应着企业逐步“敢于花钱”,无论是花钱补库存、或是花钱扩产能,我们看到本年Q2-Q3呈现了较着的拐点型信号。

三次“供给收缩” 政策都发生正在周转率比力低的时辰,从这个角度来看“反内卷”的本色推进仍较为环节。

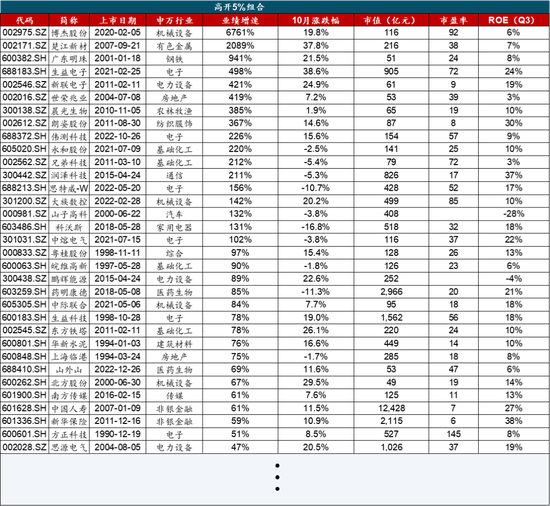

最新一期(25年三季报)选股成果看,研报合成因子筛选超预期股票池共52只股票,生益电子、奥比中光、富家数控等入选,节选股票池部门标的数据如下表!

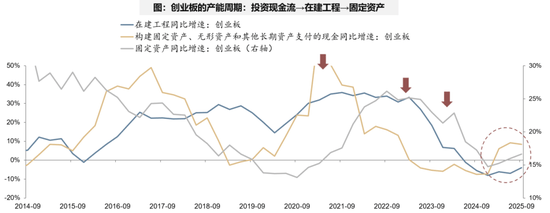

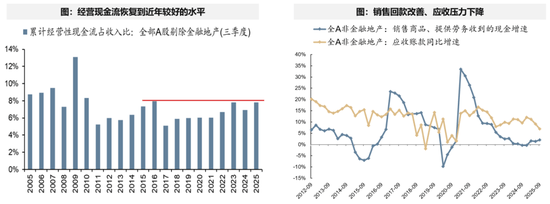

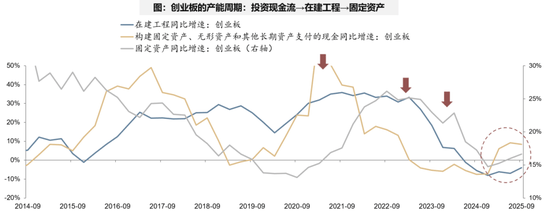

一方面,这意味着产能过剩的行业,正接近出清拐点。创业板履历了一轮完整的产能出清周期,曾经看到拐点(电新,医药)。以创业板为例,上一轮产能出清的轨迹是:先看到投资现金流下行(21Q1)→正在建工程下行(22Q1)→固定资产下行(23Q2),新一轮的供给侧出清也越来越近。 企业运营现金流持续3个季度改善,上一轮改善周期仍是2020年。一方面,发卖商品收到的现金流起头回升,这表白需求侧有弱企稳的迹象。另一方面,企业三角债压力下降,应收账款增速持续下行。 虽然保守经济部分仍有压力(内需消费、地产周期、办事业),可是A股全体依托先辈制制业,特别是来自于科技/外需的先辈制制业,凭仗其布局转型和业绩,实现了总量维度的企稳以至改善。

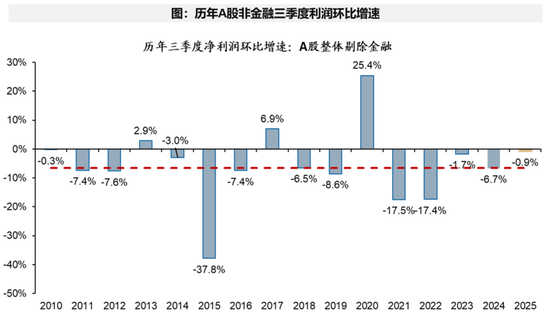

25年三季度的单季度净利润环比高于汗青中位程度。A股非金融三季度单季归母净利润环比增速高于2004年以来同期中位程度,单季归母净利润环比-0。9%,2004-2024年汗青中位数为-6。5%。 从ROE的三因子来看,我们判断本轮ROE见到底部,26年无望暖和抬升——企业率先加杠杆,那么周转率无望带动ROE新一轮上行周期。

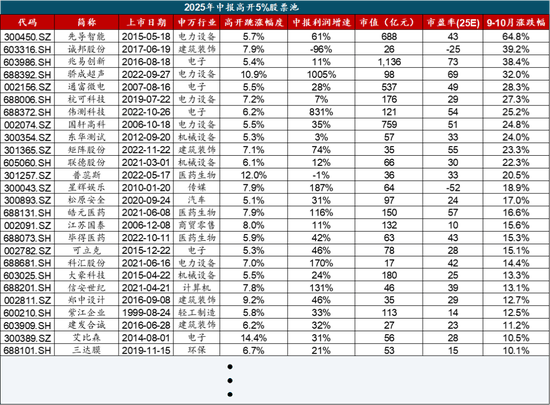

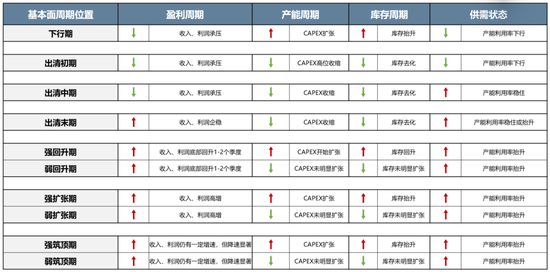

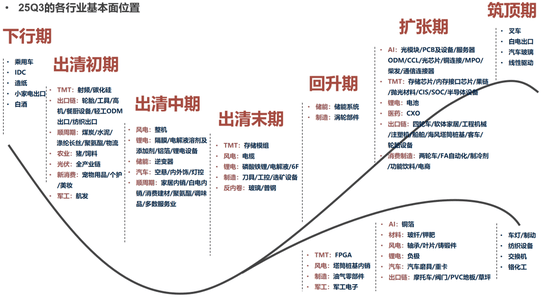

(1)景气策略(扩张期):当前向上的六个需求:AI、储能、存储、端侧、外需α、海外医药研发。 从25年中报选股成果看,通过“业绩通知布告次日跳空高开≥5%”这一焦点手艺信号筛选可得大约100只股票,组合内个股自9月1日(中报预告截止日后)以来,平均涨幅可不雅。龙头个股如先导智能(+64。8%)、兆易立异(+38。4%)、通富微电(+28。3%)等超额收益显著。 我们测验考试通过客不雅的财政数据,定位各行业的根基面周期。行业根基面周期大致可分成七个阶段:下行期→出清初期→出清中期→出清末期→回升期→扩张期→建顶期。 23年以来费用率持续抬升对净利率形成挤压,近一年来企业通过无效控费,带来了净利率的逐步不变。 周期边际变化角度,除了共识度较高的AI之外,本年以来最顺畅的行业仍是电新(背后是风电和储能两大需求的苏醒)。 【合同欠债+预收账款】表征订单,是需求的无效目标;本年中报选出来的行业根基上正在三季度都有不俗的超额收益(如下表)。 上个季度,基于中报综述和三季度宏不雅量价数据,我们估计业绩拐点最早能正在Q4见到。现实上,本年三季报曾经收入由负转正、利润增速提速。

这表白,上市公司的“杠杆率”自2010年以来的最低点逐步不变,竣事了2020-2024年的持续去杠杆周期。 筛选三季报相对25年中报、25年一季报持续加快&三季报累计同比为正的行业,这些行业次要分布正在:TMT(影视院线、逛戏、软件开辟、元件、其他电子、消费电子、通信办事)、必需消费(动物保健、农产物加工、非白酒、饮料乳品)、中逛制制(地面兵拆、电池、电机、电网设备)、可选消费(黑色家电、个护用品、汽车零部件、其他家电)。 这一点变化常来之不易的。A股行业市值权沉、业绩表示、公募基金持仓,都是对上述经济转型最好的映照。

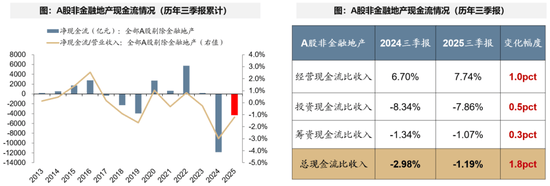

24年企业现金流大幅净流出次要来自于三大现金流均有所承压:运营现金流恶化、投资现金流恶化、筹资现金流恶化。 A股非金融三季报营收同比回正。A股非金融三季报累计营收同比增速+0。3%(中报同比-0。56%),A股非金融石油石化三季报累计营收同比增速+1。45%(中报同比+0。65%)。

下表为按照2025年中报筛选同时满脚“题目超预期≥1家”和“盈利预测上调≥2家”的个股,共47只。组合内龙头公司表示仍然超卓,如阳光电源(+91。3%),新强联(+46。4%)、建投能源(+26。0%)、生益科技(+21。6%)。

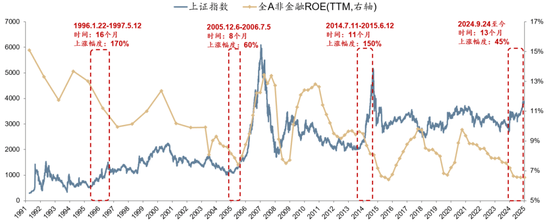

较好的案例发生正在97-00年:ROE暖和恢复,水牛泡沫破灭。 三季报A股【预收账款+合同欠债】同比增速继续大幅改善,此中三季报同比增速较高、增加贡献度较高的一级行业是:国防军工、计较机、轻工制制、根本化工、电力设备、钢铁、医药、汽车。 24年企业现金流压力较大;25年三季报,企业净现金流虽然仍为负,但较客岁同期呈现了较着的改善。

(3)反转策略(左侧):第一档:供给出清、盈利尚未企稳、Q4或来岁有必然拐点能见度:风电零件、部门锂电材料(如隔阂/铝箔)及设备、储能外需(工商储/户储);第二档:盈利拐点能见度仍不开阔爽朗、但来岁可不雅测(有抓手):对美出口链、顺周期、反内卷、猪周期。 【预收账款+合同欠债】同比增速对于一些A股全体、以及制制业行业的收入增速和利润增速、股价表示,具有必然的意义。

大盘气概的上证50、沪深300相较小盘气概的中证1000、国证2000净利润同比增速改善幅度并没有较着差别,而成长气概的创业板指、创业50、科创50净利润同比增速回升居前。 25年环境好转,也得益于三大现金流均呈现了改善:运营现金流恢复,投资现金流收入削减,筹资现金流改善。

维持景气-需求侧预期向上。Q4及来岁仍能有25%以上增加,次要是:(1)AI:海外算力、国产算力;(2)存储:设备、材料、芯片;(3)端侧;(4)外需α:对美品牌出海龙头、工程机械、海风、CXO等;(5)储能:电池、系统。

三季度订单延续改善的行业:计较机设备、数字芯片设想、液冷、电池、化学制药、其他电源设备、电网设备、普钢、从动化设备、医药研发外包。 三季报来看,净利润同比持续两个季度加快&三季报累计同比为正的行业集中于:TMT、中逛制制、必需消费、可选消费。 其次,创业板的产能周期显示是持久出清后触底企稳的迹象(21年投资现金流见顶→23年正在建工程见顶→24年固定资产见顶),这就对应着两沉板块【电新、医药】的窘境反转。 最新一期(25年三季报)选股成果看,手艺面信号筛选超预期股票池共112只股票,博杰股份、楚江新材、生益电子等入选,节选股票池部门标的数据如下表。

25年三季报的筹资现金流较客岁改善,次要是“筹资端”改善——或取924以来处所化债取宽信用政策相关。

正在25。8。27演讲《行业比力框架:把握“感”》中,我们建立了涵盖A股大都细分行业、合计1300+公司的数据库,能够间接察看龙头公司的盈利周期、产能周期、库存周期、杜邦拆解、现金流、估值、筹码等环境。以期实现:间接察看行业内龙头公司的环境→总结行业环境→进行行业比力。 但积年来看目前筹资现金流占收入比仍处汗青低位,次要是接收投资收到的现金及取得告贷收到的现金占比力低拖累。

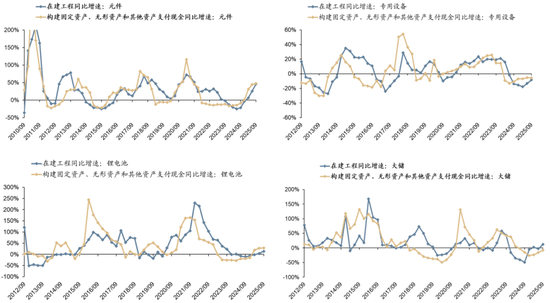

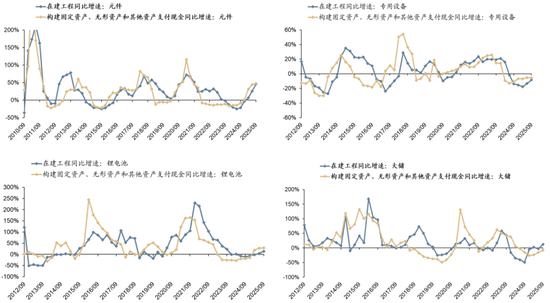

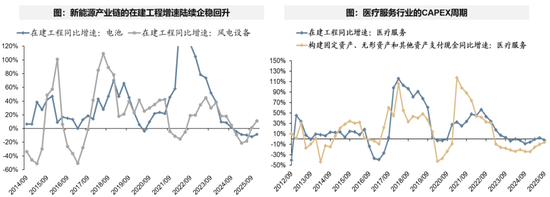

此中,由新需求预期驱动的部门中逛制制行业曾经起头扩产,下图锂电池、储能的产能周期都自卑周期的底部起头转正。

从25年中报选股成果看,通过上述两类因子建立的投资组合平均涨幅可不雅,Q2及Q3的股票池标的详情见注释。 |